Další zajímavý měsíc je za námi. Byl to měsíc čilý z hlediska nových investic, ale naopak stabilizační z pohledu nezávislého cashflow, která si našlo minimálně své střednědobé dno mnohem dříve, než jsme čekali. Na druhou stranu, návrat zpět může kvůli novým lock-downům trvat o to déle.

Nezávislé cashflow

Nezávislé cashflow stagnovalo na zářijové úrovni, stejně jako jeho alternativní vyhlazený ukazatel. Je jasné, že před námi je několik měsíců, kdy se nic moc velkého dít nebude. Nějaký zásadní obrat nyní nečekáme spolu s tím, jak se do hospodaření společností začne promítat pokles v hospodářském cyklu.

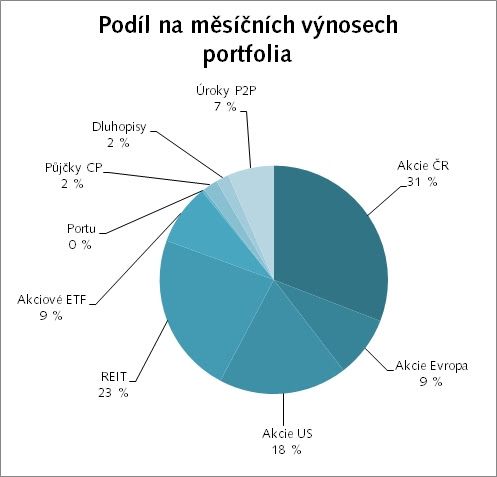

Rozložení nezávislého cashflow je ve srovnání s obdobím půl roku zpět (duben 2020) poměrně stabilní. Výraznější změnu zaznamenal jen podíl REIT, který se pomalu začínají blížit jedné čtvrtině. Aktuálně jsme totiž v takové druhé vlně budování této nemovitostní složky portfolia, neboť se tyto akcie nyní obecně nabízejí za velmi nízké ceny (předchozí vlna byla zhruba v roce 2017).

Investice

I říjen byl investičně poměrně čilý. Na pražské burze začalo rýsovat loučení s naší dlouhodobou portfoliovou pozicí v Pegas Nonwovens. To nás mrzí, protože vnímáme, že se situace podniku začíná dost obracet a nabízená výkupní cena je dle našeho názoru vůči minoritním akcionářům slušně řečeno podpásová. Zatím čekáme, jak se situace vyvine, evidentně nejsme jediní téhož názoru.

Pojďme ale k veselejším zprávám. Jediným prodejem měsíce byla technická změna pozice u Brookfield Renewable Partners. Tato společnost má nyní dva typy akcií (tickery BEP a BEPC), mezi kterými vznikl z různých důvodů poměrně velký rozdíl. Tyto akcie vznikly při nedávném splitu a měli jsme tak v portfoliu oba typy. Rozdíl pro nás ale byl tak veliký, že jsme se rozhodli všechny akcie BEPC prodat, nakoupit o něco větší počet akcií BEP (oba typy akcií znamenají stejný podíl na společnosti) a zbytek prostředků (spolu s novými) investovat do dalších akcií. To u amerických akcií byla mateřská společnost Brookfield Asset Management, REIT UDR (bytové domy) a W. P. Carey (diverzifikované portolio nemovitostí). Přikoupili jsme i něco nadále klesajícího francouzského Danone.

Aktivní jsme ale byli i na českém trhu. Posílili jsme pozici v Kofole (u ní nám ale kvůli zadlužení uplně nedělá radost pokračující snaha vyplatit vysokou dividendu) a zúčastnili se IPO Pilulky. Poslední zmiňovanou investici jsme hodně zvažovali a nakonec jsme na růstový příběh přistoupili. Kvůli opravdu výraznému nárůstu ceny v následujících dnech přemýšlíme o prodeji, ale počkáme s tím minimálně do doby, než Pilulka zveřejní čísla za nové období.

Pokračovaly i naše pravidelné investice a reinvestice. Přikoupili jsme pár cenných papírů ETF MSCI EMU Socially Responsible. Koupili jsme i drobné podíly na sběratelských předmětech v Portu Gallery. Z P2P platforem pokračujeme v reinvesticích pouze v případech, kdy jsou investice zajištěné nemovitostí - na EstateGuru a Upvestu.

Nadále jsme stahovali prostředky ze Zonky a Mintosu. U Mintosu jsme zkušebně zainvestovali nějaké volné prostředky do pár nových půjček a uvidíme, co se bude dít.

Úvahy

Přes pokračující pandemii koronaviru a nejrůznější lock-downy ekonomik je nyní situace krátkodobě stabilizovaná. Nejistota daná nemocí přeci jenom vyprchala s tím, jak o ní víme čím dál víc (to není to stejné jako říct, že nejde o vážnou věc). A postupně ji nahrazuje jiná nejistota, se kterou už ale máme mnohem větší zkušenosti - pokles ekonomiky. To je něco, s čím si podniky dokáží mnohem lépe poradit. Zvláště pak po řadě tučných let a stále nízkou úrokovou měrou, která s námi díky tištění peněz asi nějakou dobu zůstane.

Naše aktuální portfolio je na tuto situaci, doufáme, nastaveno dobře. Námi vlastněné společnosti jsou ziskové a často patří mezi lídry ve svých oborech. Jak ukázalo jarní osekávání dividend, není to automaticky známka toho, že nezávislé cashflow nikdy neklesne. Ale věříme, že v sumě v nejbližších letech dále poroste i bez dalších investic - jednoduše tím, že společnosti, které teď dividendy zastavily, se k nějaké jejich částečné výplatě vrátí.

Když se podíváme na naši současnou úroveň nezávislého cashflow, jsme někde na přelomu let 2018/2019. V té době naše nezávislé cashflow poměrně stagnovalo - posledním měsícem, kdy bylo nižší než v současnosti, byl červen 2019.

Je zřejmé, že čím dříve se podaří pandemii řešit jinými způsoby než uzávěrami ekonomiky, tím dříve se začneme vracet k našim rekordním úrovním. V takovém pozitivním scénáři nedávné rekordy překonáme relativně brzy na cestě k normálu. Za posledního tři čtvrtě roku jsme totiž naše investiční portfolio významně posílili.

Výhled

Výhled na další měsíce je stabilní až mírně růstový. Růst přitom bude tažen skoro čistě novými investicemi. Jinak nečekáme nějaké velké nárůsty nezávislého cashflow. Přeci jen, s druhou vlnou koronaviru na krku se světová ekonomika rozhodně nerozeběhne tím správným směrem. V lepším případě nás čeká stagnace, v tom horším se propadneme do klasické ekonomické recese. Pozitivem je, že u většiny našich společností dochází ke stabilizaci hospodaření - byť řada z nich bude celkem rozumně držet své dividendy nadále nízko.

Komentáře

Okomentovat

Děkujeme moc za váš komentář!